1 ) ที่วันนั้นคุยกันเรื่อง m1 ,m2

สรุปว่าแบงค์ชาติสามารถคุม m1 ได้จากการทำ sterilization

หรือออกพันธบัตรมาซับสภาพคล่อง

และเงินของฝรั่งต้องเข้า m1 ก่อน สรุปว่า เงินฝรั่งที่จะซื้อหุ้นทำให้ ทั้ง m1 และ m2 โต

- หากต่างชาตินำเงินเข้ามาจากต่างประเทศ เข้ามาซื้อหุ้น ก็จะทำให้มีบัญชีเงินโอนเข้ามาในส่วน capital account ดังนั้นจะทำให้ international reserve เพิ่มรึเปล่าขึ้นอยู่กับว่า ธปท. แทรกแซงรึเปล่า ถ้าไม่แทรกแซง reserve ก็ไม่เพิ่มก็ไม่ทำให้ m1 เพิ่ม แต่ถ้า ธปท. แทรกแซงด้วยการขายบาทและซื้อดอลล่าร์ ก็ทำให้ reserve เพิ่ม และ m1 เพิ่มครับ

ข้อ 2 ผมถามพี่ว่าการที่ประเทศใน asia เกินดุลบัญชีเดินสะพัดแล้วทำให้สภาพคล่องทั่วโลกดีขึ้นแต่จริงๆแล้ว ไม่น่าเกี่ยวเพราะ usa ก็ขาดดุลบัญชีเดินสะพัดแต่เจ๊ากันไป พี่ตอบผมว่า เพราะ usa พิมพ์เงินได้ทำให้สภาพคล่องไม่ได้หายไปไหน และที่ไม่เกิดเงินเฟ้อทั้งที่พิมพ์เงินเพราะว่า เงินที่พิมพ์ออกมามีประเทศในเอเซียมาซื้อไปก็คือ พันธบัตร usa นั้นเอง ก็เลยทำให้เหมือนมีเงินในระบบมากขึ้นมา

- สภาพคล่องในโลกที่เพิ่มขึ้นรอบนี้หลักๆ เป็นผลจากการที่ธนาคารกลางแต่ละประเทศอัดฉีดเงินเข้าไปในระบบครับ เช่น การที่ธนาคารกลางเข้าไปซื้อพันธบัตรรัฐบาล ซึ่งทำให้เงินเข้าระบบมากขึ้นและ yield พันธบัตรลดลงครับ

ข้อ 3

ถ้าเราใช้ m2/m1

เพื่อดู velocity ของระบบ

สมมุติว่าเกิดปัญหา credit crunch ขึ้นมา

m2/m1 จะต้องลดลงใช่ไหมครับ

แต่ถ้าทำ qe หรือ quantiative easing นั้นจะทำให้ m2/m1

เพิ่มขึ้นใช่ไหมครับ เพราะอัดฉีดเงินเข้าระบบ

- M2 / m1 คือการวัด multiplier ซึ่งตัวที่ทำให้เกิด multiplier คือการปล่อยกู้ของธนาคาร และการใช้จ่ายเงินของผู้บริโภค ดังนั้นถ้ามี credit crunch แสดงว่าธนาคารไม่กล้าปล่อยกู้ คนไม่กล้าใช้เงิน m2 / m1 ก็ลดลงครับ

ส่วนการทำ qe ก็น่าจะมีส่วนให้ m2/m1 เพิ่ม แต่ด้วยเหตุผลว่าการอัดฉีดเงิน มีแนวโน้มให้ดอกเบี้ยลดลง ความเป็นห่วงเรื่องการขาดสภาพคล่องของสถาบันการเงินลดลง ดังนั้นก็กระตุ้นกระบวนการปล่อยสินเชื่อของธนาคารครับ ดอกเบี้ยที่ลดลงก็กระตุ้นการลงทุนหรือการบริโภคได้ในระดับหนึ่งครับ

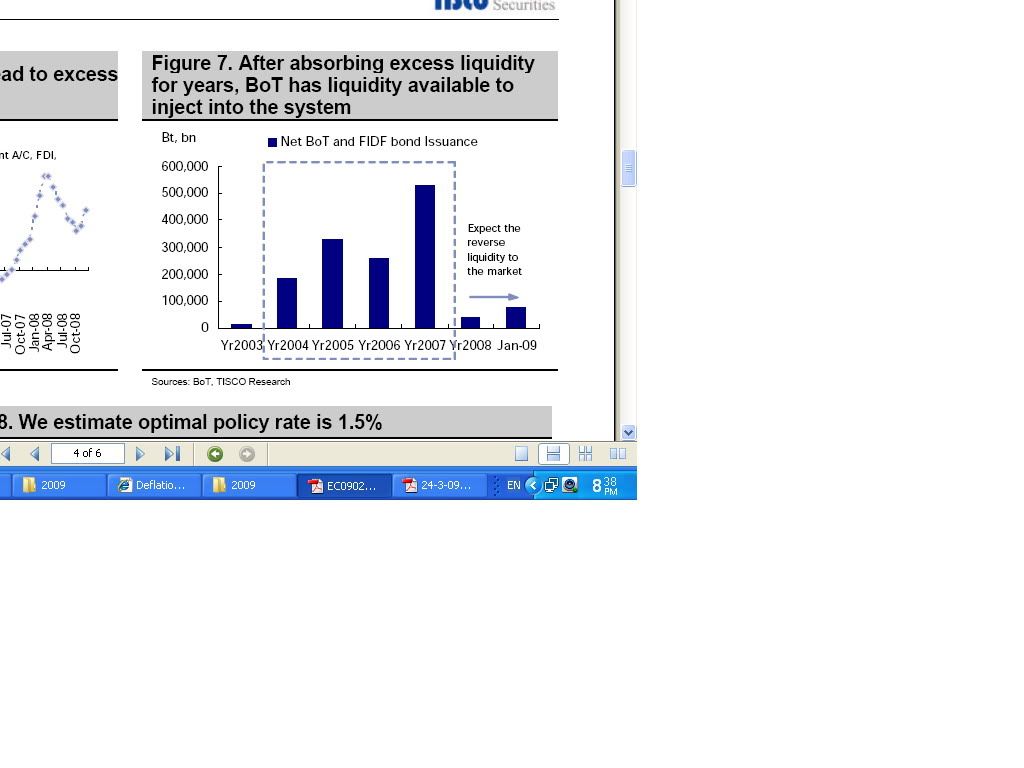

4 เข้าใจว่าเป็นพันธบัตรของกองทุนฟื้นฟู

ผมไม่แน่ใจว่าผมเข้าใจภาพนี้ถูกไหม คือ ถ้า netbot เยอะ

หมายความว่า reserve จะเยอะขึ้นเพราะซื้อพันธบัตรเข้ามา

จ่ายเป็นดอลล่าออกไป และผมก็งงๆว่าในภาพนี้ ทำไมเขาถึงคาดการณ์ว่าปี 08-09

เขามองว่า bot จะซับสภาพคล่องน้อยลง

- การออกพันธบัตรของ ธปท. หลักๆ จะขายในประเทศนะครับ ซึ่งเป็นการดูดสภาพคล่องกลับมาครับ ดังนั้นจะไม่ค่อยมีผลอะไรกับ reserve ครับ ส่วนปี 08-09 กองทุนฟื้นฟูไม่มีบทบาทอะไรมากแล้วก็ไม่ต้องออกพันธบัตรครับ และปี 08-09 เงินทุนก็ไหลออก ดังนั้นสิ่งที่ ธปท.จะทำคือตรงข้ามกับการดูดซับสภาพคล่องครับ คือ จะต้องอัดฉีดสภาพคล่องเข้าระบบครับ

รูปนี้อยากถามตรงวันที่

1 aug 97 ว่าอัตราแลกเปลี่ยนแบบ

aa/negative จะต่างจาก aa- อย่างไร

และ aa- นั้น rating ดีกว่า a- ใช่หรือไม่

- Aa / negative แปลว่า Aa และมี outlook negative ดังนั้นถ้าปรับลงอีกขั้นก็จะเป็น AA- ครับ ส่วน AA- ก็ยังสูงกว่า A- ครับ

6.สมัยช่วงปี 1995-1996 ปริมาณ m2 ในประเทศไทยโตสูงมาก

มากกว่า 15% ทีเดียว ไม่ทราบว่าเป็นเพราะอะไรเหรอครับ

- ช่วงนั้น real GDP โต 8-9% ครับ และถ้าบวกเงินเฟ้อปีละ 5-6% กลับเข้าไปก็จะได้ nominal GDP 13-15% ดังนั้น m2 ก็โตในอัตราใกล้ๆ กับ nominal GDP ซึ่งเป็นเรื่องปกติครับ เปรียบเทียบง่ายๆ กับฟูดคอร์ทที่ต้องแลกคูปองเพื่อซื้ออาหาร หากจำนวนคนที่เข้ากินเพิ่มขึ้นทำให้ยอดขายเพิ่มขึ้น เจ้าของฟูดคอร์ดก็ต้องพิมพ์คูปองเพิ่มขึ้นตามสัดส่วนยอดขายที่เพิ่มครับ

7.ถ้า m2 ในประเทศไทยโตเยอะแต่ m2 usa โตน้อยจะทำให้ เกิดปัญหาค่าเงินได้ไหมครับ เพราะน่าจะทำให้ค่าเงินด้อยค่าลง

- ต้องดูว่าโตเพราะอะไรครับ เพราะ m2 จะเกี่ยวข้องกับทั้งการเติบโตของ GDP และเงินเฟ้อ ถ้าโตเพราะเงินเฟ้อเราสูงก็จะทำให้ค่าเงินมีแนวโน้มอ่อนค่าครับ

8.พี่ ih เคยได้ยิน model

imply equity risk premium ไหมครับว่าเขาคำนวณยังไง

ผมเคยอ่านเจอมาว่าเขาใช้ดูว่า set index ระดับนั้นสะท้อนความเสี่ยงไปเท่าไหร่

และสะท้อนเรื่อง eps growth ไปมากหรือยัง

- เคยได้ยินแต่ไม่ทราบเหมือนกันว่าคำนวณอย่างไรครับ ผมไม่ค่อยถนัดเรื่อง quantitative เท่าไหร่ครับตอนเรียนพยายามเลี่ยงทำรายงานอะไรที่เกี่ยวข้องกับ quantitative ครับ เพราะไม่ค่อยเก่งคณิตศาสตร์ครับ

9. พี่ ih คิดว่าเงินจาก petro dollar ในหลายปีที่ผ่านมาก่อนเกิดวิกฤติ

hamburger นั้น ทำให้ตลาดโลกมีสภาพคล่องเยอะไหม

บางท่านบอกว่าเงินจาก petro dollar เอาไปทำ swf และทำให้มีเงินไปลงทุนทั่วโลก

ผมมีความเห็นว่าประเทศที่ต้องนำเข้าราคาน้ำมันแพงๆก็น่าจะมีสภาพคล่องหายไป

ฉะนั้น petro dollar ไม่น่าจะทำให้เกิดสภาพคล่องโลกได้

ผมมีความเห็นว่าสภาพคล่องโลกเกิดจาก carry trade กับ global imbalance มากกว่า

- ตอนราคาน้ำมันแพงเมื่อช่วง 1970s ประเทศตะวันออกกลางนำเงินที่ได้จากการขายน้ำมันไปขยายกำลังการผลิต ผลก็คือกำลังการผลิตเกินความต้องการ ราคาน้ำมันตกต่ำและทำให้เดือดร้อนอยู่หลายปี ราคาน้ำมันแพงรอบนี้ ประเทศตะวันออกกลางเลยแบ่งเงินส่วนหนึ่งไปลงทุนในธุรกิจอื่นๆ ทั่วโลกเพื่อกระจายความเสี่ยงด้วย จึงทำให้มีเม็ดเงินจากตะวันออกกลางไปยังส่วนต่างๆ ของโลกด้วยครับ ส่วนเรื่อง yen carry trade ก็มีผลครับเพราะดอกเบี้ยญี่ปุ่นก็ต่ำมาก ทำให้สภาพก่อนเกิดวิกฤติจึงเป็นการ leverage ( การกู้ ) ที่มากเกินไปครับ

10.พี่ ih คิดว่าการที่หุ้นไทยสมัยก่อนขึ้นไป 1700 จุดได้ทั้งๆที่

ดอกเบี้ยแพง ตามหลักการแล้วดอกเบี้ยแพงนั้นน่าจะทำให้ pe ของตลาดหุ้นต่ำ

แต่สมัยนั้นดอกแพงแต่ pe ดันสูง ผมคิดว่าน่าจะเป็นเพราะการปล่อยกู้เยอะๆเช่น loan to deposit เกือบๆ 200% และเงินจาก bibf ที่ทำให้มีเงินเยอะและไหลไปซื้อที่ไหนกับอสังหริมทรัพย์

ไม่ทราบว่าพี่ ih มีความเห็นว่าอย่างไรครับ

- ตอนนั้น GDP โตได้ปีละ 8-9% ก็คล้ายๆ จีนเมื่อปี 50-51 ที่ p/e ของหุ้นหลายๆ ตัวขึ้นไป 30-100 เท่าครับ ตอนนั้นทุกคนซื้อหุ้นไม่ได้หวังปันผล แต่หวัง capital gain เป็นหลักครับ นอกจากนี้ ในช่วงนั้นประเทศสังคมนิยมยังไม่เปิดเสรีทางเศรษฐกิจเท่านี้ และละตินอเมริกาก็ยังย่ำแย่ ดังนั้นในช่วงนั้นทางเลือกในการลงทุนของนักลงทุนต่างชาติในตลาดเกิดใหม่จึงมีให้เลือกไม่กี่ประเทศครับ

11.การที่หุ้นในปี 1998 เด้งได้ประมาณ 100% นั้น

เพราะว่า gdp โตเนื่องมาจากนโยบาย มิยาซาว่า ของพรรค ปชป ใช่หรือไม่

เนื่องจากเป็นการกระตุ้นชั่วคราวทำให้หุ้นไม่เสถียร

เพราะ gdp ก็ฟื้นแค่ปีเดียว

พี่ ih คิดว่าหุ้นเด้งในตอนนั้นมีเหตุผลอะไรอย่างอื่นไหมครับนอกจาก เรื่อง gdp เด้ง

- ปี 98 ที่ขึ้น 100% นี่หมายถึงจากจุดต่ำสุดที่ 200 จุดใช่ไหมครับ ที่ลงไป 200 จุดตอนนั้นเป็นเพราะสภาพคล่องของระบบตอนนั้นแย่มาก ดอกเบี้ยขึ้นไปสูงถึง 18-20% NPL ก็เพิ่มขึ้น GDP ก็ติดลบเยอะมาก แต่ปลายปีสถานการณ์ดีขึ้น ทางธปท. เริ่มลดดอกเบี้ยลง สภาพคล่องในระบบเริ่มดีขึ้นครับ และตลาดหุ้นก็เริ่มมีแรงซื้อกลับมาด้วยความหวังว่าเศรษฐกิจและตลาดหุ้นน่าจะผ่านจุดต่ำสุดไปแล้ว ส่วนนโยบายมิยาซาว่าเกิดขึ้นในปี 1999 ครับ ซึ่งช่วงนั้นตลาดหุ้นก็ขึ้นจาก 350 เป็น 550 จุดในกลางปี 1999 ก่อนที่จะปรับลงมาเหลือประมาณ 400 กว่าจุด ณ สิ้นปี 1999 และปี 2000 ดัชนีก็ลดลงอีกครั้งนึงมาทำจุดต่ำสุดที่ 260 จุดครับ ดังนั้นใครไปซื้อหุ้นที่ดัชนี 550 ตอนปี 1999 นั้นกว่าที่จะได้เห็นดัชนีเกิน 550 จุดอีกครั้งหนึ่งก็ตอนปี 2003 ครับ ดังนั้นการที่หุ้นวิ่งจาก 350 เป็น 550 ในปี 1999 นั้นอาจจะพอเรียกได้ว่าเป็น bear market rally ครับ หรือการ rally ในต้นปี 1998 ก็เป็น bear market rally เช่นกันครับ

เหตุผลที่ตลาดขาลงจะต้องมี bear market rally ก็คือ เศรษฐกิจขาลงบางครั้งกินเวลานานหลายปีครับ หากหุ้นลงทุกวันต่อเนื่องดัชนีจะเหลือ 0 คงเป็นไปไม่ได้ครับ ดังนั้นจึงต้องมีช่วงที่ตลาดต้องปรับขึ้นบ้างครับ

12.การใช้ qe นั้นจะทำให้ yield ของพันธบัตรตกเพราะว่า

ธนาคารกลางต้องซื้อพันธบัตรรัฐบาลของรัฐใช่หรือไม่

ฉะนั้นการทำ qe รัฐบาลจะออก bond ใหม่หรือป่าวครับ

สมมุติว่าไม่ออกใหม่ ซื้อพันธบัตรเก่าที่หมุนเวียนอยู่ในระบบ

จะทำให้ราคาพันธบัตรขึ้น และทำให้ระบบมีสภาพคล่องเพราะว่า

แบงค์พาณิชย์ขายพันธบัตรให้ธนาคารกลางแล้วมีเงินหมุนเวียนเพิ่มหรือครับ

หรือว่าเขาต้องออก bond ใหม่และให้ ธนาคารกลางซื้อ bond ใหม่

ถ้าทำแบบนั้น yield ก็ไม่น่าจะตกใช่หรือไม่ เพราะว่าถึง มี supply ใหม่

ก็มี demand มารับซื้อไปหมดเลย

- ธปท. จะต้องเน้นการซื้อพันธบัตรรัฐบาลที่มีอยู่แล้วในระบบครับเพื่อให้สภาพคล่องเข้าไปในระบบ และทำให้ yield ลดลงครับ ถ้าซื้อพันธบัตรรัฐบาลที่ออกใหม่ก็ไม่ทำให้ yield ลดครับ

13.ถ้าพันธบัตรระยะยาวลดลง เพราะมี supply เยอะขึ้นจากการออก bond

น่าจะทำให้ปัญหาเรื่องราคาบ้านของ usa ดีขึ้นหรือไม่ครับ

เพราะว่าถ้าดอกเบี้ยลด mortgage rate ก็น่าจะลดลงด้วย

และน่าจะชะลอปัญหาราคาบ้านตกต่ำของ usa ด้วย

- ถ้า supply ของ bond เพิ่มก็ทำให้ yield เพิ่ม ( ราคา bond ลดลง ) ดังนั้นการที่ yield หรือดอกเบี้ยเพิ่มจะทำให้ mortage rate เพิ่มครับ ดังนั้นถ้าจะทำให้ดอกเบี้ยลดลง ธนาคารกลางต้องซื้อพันธบัตรเพื่อให้ supply ของพันธบัตรลดลงครับ

14.ถ้า wealth effect ของคน usa ลดเพราะราคาบ้านลด

กว่าที่เศรษฐกิจ usa จะกลับมาดีน่าจะใช้เวลานานมากใช่หรือไม่

เพราะมีการวิจัยว่าปัญหาราคาบ้านตกต่ำจะใช้เวลาอย่างน้อย

3-4 ปีกว่าจะฟื้นตัว ฉะนั้นคน usa น่าจะไม่มีกำลังซื้อไปอีกนานหลายปี

และถ้าเป็นยังงั้นจริงวิธีดูกำลังซื้อของคน usa นอกจากราคาบ้านเราจะดูจาก

อะไรอีกดีครับ >

- wealth คนอเมริกัน ก็มาจาก 2 หลักใหญ่ คือ ราคาบ้าน และตลาดหุ้นครับ แต่ราคาบ้านจะมีผลต่อ wealth เฉพาะคนที่ใช้บ้านไปจำนองในการกู้เงินนะครับ ถ้าเป็นคนที่ไม่ได้ต้องใช้เงินกู้ราคาบ้านจะเป็นอย่างไรก็ไม่ได้มีผลต่อชีวิตหรือการจับจ่ายใช้สอยนัก ( นึกถึงคนไทยก็ไม่มีใครมานั่งคิดหรือติดตามว่าราคาบ้านที่เราอาศัยอยู่นั้นราคาเท่าไหร่ ) ดังนั้นการจับจ่ายใช้สอยนั้นคงจะขึ้นอยู่กับปัจจัยหลายๆ อย่างครับ ความเชื่อมั่น บรรยากาศ ข่าวตามหน้าหนังสือพิมพ์ การจ้างงานและความมั่นคงของงานในอนาคต ก็เป็นปัจจัยสำคัญครับ อย่างไรก็ตาม ผมยังคิดว่าคนอเมริกันยังไม่มีอารมณ์ใช้เงินแบบเต็มที่เหมือนเดิมในช่วงสั้นๆ นี้มั้งครับ ยกตัวอย่างเปรียบเทียบเหมือนคนขับรถเร็วๆ และเพิ่งขับรถไปชนยับเยินมา แม้รถจะซ่อมเสร็จเรียบร้อยแล้วก็คงไม่กล้ากลับไปขับเร็วๆ เหมือนเดิมในทันที ก็คงมีความระวังคือแหยงๆ อยู่บ้าง ผมคิดว่าแม้ปัญหาสถาบันการเงินจะคลี่คลายไปแล้วในระดับหนึ่ง คนอเมริกันก็คงต้องใช้จ่ายระมัดระวังอยู่ครับ

15.หุ้น thcom เห็นพี่ลูกอีสานแห่ง tvi บอกว่า

"ดาวเทียม iPstar หรือไทยคม 4 หรือดาวเทียมบรอดแบนด์ดวงแรกของโลก เพิ่งเปิดให้บริการไม่นาน ทำให้ใช้กำลังบริการแค่ 10% ทำให้ยังขาดทุน แต่เริ่มจะขาดทุนน้อยลง เพราะมีลูกค้ามากขึ้น คาดกันว่าหากใช้capacity ที่ 15% จะถึงจุดคุ้มทุน ซึ่งคาดหวังในปีนี้จากการเปิดตลาดใหม่ๆเช่น อินโด ญี่ปุ่น ไต้หวัน และที่สำคัญอินเดีย นอกจากนั้นยังเติบโตจากตลาดหลักอย่าง ออสเตเลีย นิวซีแลนด์ ตลาดหลักของไอพีสตาร์คือการให้บริการอินเตอร์เนตในพื้นที่ห่างไกลที่การวางสายโทรศัพท์ไม่คุ้มทุน ดังนั้นประเทศที่มีพื้นที่กว้างใหญ่เป็นเป้าหมายหลักของ ipstar เช่น ออสเตรเลีย จีน อินเดีย อินโดนีเซีย

ปัญหาของ ipstar ไม่ใช่เรื่องเทคโนโลยี แต่เป็นเรื่องกฎเกณฑ์ เรื่องการเมือง โดยเฉพาะตลาดหลักที่เป็นประเทศใหญ่จะอ่อนไหวต่อเรื่องการให้ใบอนุญาติ ทำให้การอนุมัติล่าช้ามาก

"

พี่ ih มีความเห็นอย่างไรบ้างครับ

เห็นพี่ลูกอีสานบอกว่าพอเปิดบริการ ipstar ทำให้มีค่าเสื่อมเข้ามาเยอะ

ดูๆแล้วถ้า ipstar breakeven ได้หุ้น thcom คงเป็นหุ้น turnaround ได้ตัวนึงทีเดียว เพราะกำไรคงเยอะมากๆ

เพราะค่าใช้จ่ายส่วนใหญ่เป็น fix cost

ไม่รู้จะเหมือน tnh ไหมที่กำไรโตเอาๆ เพราะมี capacity เหลือ

พี่ ih มองเรื่อง ipstar ว่ามีแนวโน้มอย่างไรบ้างครับ

- ผมต้องออกตัวก่อนว่าผมไม่มีความรู้เรื่องธุรกิจดาวเทียมเลยครับ ก็มีข้อสังเกตนิดหน่อยดังนี้ครับ

1 ) เป็นเรื่องน่าแปลกที่ประเทศไทยเป็นประเทศแรกที่ยิงดาวเทียม Ipstar ครับ ที่แน่ๆ เราไม่ใช่เจ้าของเทคโนโลยีแน่ๆ ครับ ที่สงสัยคือ ทำไมประเทศที่เป็นเจ้าของเทคโนโลยีเค้าไม่ยิงก่อนเรา และอีกเรื่องที่อยากรู้ก็คือ หลังเรายิง ipstar แล้ว มีประเทศอื่นยิงตามเราด้วยรึเปล่าครับ? คือ ถ้ามีคนอื่นยิงตาม แสดงว่าเทคโนโลยี ipstar นี้ใช้ได้ แต่ถ้าไม่มีคนยิงตาม ก็น่าคิดเหมือนกัน สรุปก็คือ ถ้าวันหนึ่ง ipstar ทำกำไรได้ ก็ถือว่าผู้บริหารของ THCOM ก็มีวิสัยทัศน์ดีมากทีเดียวครับ

2 ) จากที่บอกว่า “ ตลาดหลักของไอพีสตาร์คือการให้บริการอินเตอร์เนตในพื้นที่ห่างไกลที่การวางสายโทรศัพท์ไม่คุ้มทุน ดังนั้นประเทศที่มีพื้นที่กว้างใหญ่เป็นเป้าหมายหลักของ ipstar เช่น ออสเตรเลีย จีน อินเดีย อินโดนีเซีย “ ทำให้ผมนึกถึงเมืองไทย ว่าพื้นที่ไหนในเมืองไทยที่จะเป็นลูกค้า ipstar ได้บ้าง คำตอบก็คือ ต้องเป็นต่างจังหวัดที่สายโทรศัพท์ไปไม่ถึงจึงทำให้ไม่สามารถใช้บริการ internet แบบ broadband หรือ dial up ได้ ซึ่งอัตราค่าบริการ internet ที่ใช้ ipstar นั้นก็ค่อนข้างแพง ผมเคยโทรถาม CS loxinfo ที่มีบริการ internet ผ่านดาวเทียม ipstar ถ้าจำไม่ผิดค่าบริการอยู่ที่ 2-3 พันบาท ซึ่งคนที่อาศัยอยู่ในพื้นที่ที่สายโทรศัพท์ไปไม่ถึงน่าจะเป็นพื้นที่กันดารพอสมควรซึ่งก็ไม่น่าจะเป็นกลุ่มคนที่มีเงินจ่ายค่าบริการตรงนี้ได้ ถ้าในเมืองไทยผมนึกออกก็น่าจะเป็นบ้านของคุณวิกรม กรมดิษฐ์ ที่เขาใหญ่ครับที่น่าจะเป็นลูกค้า ipstar ได้

ดังนั้นตลาดในจีน อินเดีย ก็อาจจะมีความคล้ายเมืองไทย คือ พื้นที่ที่สายโทรศัพท์ไปไม่ถึงก็น่าจะเป็นพื้นที่ที่ประชากรมีอาชีพเกษตรกรรมและมีรายได้ค่อนข้างน้อยครับ แต่ถ้าเป็นประเทศอย่างญี่ปุ่น ไต้หวัน ออสเตรเลีย ตรงนี้น่าจะพอมีความเป็นไปได้ครับที่จะมีลูกค้าที่ใช้บริการ ipstar ครับ

อีกคำถามหนึ่งที่ผมอยากทราบเหมือนกัน ก็คือ การที่ระบบมือถือปัจจุบันสามารถใช้บริการ internet ผ่าน GPRS ได้ซึ่งทำให้สามารถ connect internet ได้โดยใช้มือถือที่มี GPRS หรือ air card ดังนั้นพื้นที่ที่ไม่สามารถลากสายโทรศัพท์ แต่ยังมีสัญญาณมือถือ ก็สามารถใช้ internet ได้เช่นกัน เพียงแต่ความเร็วของ internet โดยระบบ GPRS จะไม่เร็วเท่า Ipstar ครับ แต่อนาคตหากระบบมือถือเป็น 3G ความเร็วในการ connect ก็จะเพิ่มขึ้นครับ ดังนั้นการที่พื้นที่ coverage ของมือถือในแต่ละประเทศเพิ่มขึ้นนั้นจะทำให้ความต้องการใช้ internet ผ่านดาวเทียมนั้นลดลงด้วยหรือเปล่าครับ

อย่างไรก็ตาม เนื่องจากจุด breakeven ของ ipstar ก็ต่ำคือ 15% เอง ดังนั้นหากสามารถหาลูกค้าเพิ่มได้จากประเทศใดประเทศหนึ่งที่ thcom ได้ใบอนุญาตมา ก็มีความเป็นไปได้ที่จะ operate ถึงจุด breakeven ครับ คุณ hongvalue ทราบไหมครับว่าอายุการใช้งานคงเหลือของ ipstar นั้นเหลือกี่ปี เพื่อที่จะได้ทราบว่าหลังจาก breakeven แล้วจะมีช่วงเวลาที่เก็บเกี่ยวผลประโยชน์เหลือนานไหม ไหนๆ ผมตอบคำถามมาถึงภาค 18 แล้ว รบกวนคุณ hong หาข้อมูลเพิ่มให้ผมหน่อยนะครับ เพราะผมเองแม้ไม่ได้ลงทุนใน thcom แต่ก็ลงทุนในหุ้น shin ซึ่งเป็นผู้ถือหุ้นใหญ่ของ thcom อยู่เหมือนกันครับ

17.พี่ลูกอีสานบอกว่าไทยคมมีธุรกิจโทรศัพท์เคลื่อนที่ได้ขายให้สิงคโปร์ในปี

2007 ไปเกือบๆ 6900 ล้าน

เหลืออีกครึ่งน่าจะมูลค่าเท่ากัน 6900 ล้านแต่ marketcap thcom

3300 พี่ih คิดว่าประเด็นนี้น่าจะบ่งบอกได้ไหมว่า downside risk ของหุ้น thcom น้อย เพราะมีมูลค่าแฝงที่เยอะ และนี้ก็นับเฉพาะในรูปแบบธุรกิจโทรศัพท์เคลื่อนที่

ยังไม่รวม ipstar ด้วย

- แต่ thcom ก็มีหนี้อยู่ 1 หมื่นล้านด้วยนะครับ ดังนั้นกรณีที่ยกมานี้หาก thcom ไม่มีหนี้ก็ถือว่าเป็นหุ้นที่น่าซื้อมาก ดังนั้นหากดู EV หรือ Enterprise value ( market cap + debt ) ก็จะได้อยู่ 13,000 กว่าล้านครับ อย่างไรก็ตาม แม้จะมีหนี้อยู่ หากมองในแง่สินทรัพย์แล้วก็เห็นว่า thcom ก็เป็นหุ้นที่มีสินทรัพย์มากทีเดียวครับ และมีกระแสเงินสดที่ดีเพราะมีค่าเสื่อมราคามาก ติดแต่เรื่องความสามารถในการทำกำไรทางบัญชีครับ สิ่งหนึ่งที่ต้องดูคือ อายุคงเหลือของดาวเทียมแต่ละดวงครับ และต้องดูว่าการตัดค่าเสื่อมราคานั้นตัดเท่าอายุการใช้งานดาวเทียมเลยรึเปล่า เพราะถ้าใช่ คือ ตัดตามอายุดาวเทียม ค่าเสื่อมราคาก็จะไม่ใช่ free cash flow ครับ ซึ่งต่างจากสินทรัพย์ประเภทอาคาร ที่แม้ตัดค่าเสื่อมราคาหมดแล้วก็ยังใช้งานอาคารต่อได้อีก จึงทำให้ค่าเสื่อมราคาหักด้วยค่าใช้จ่ายในการตกแต่งซ่อมแซมให้ใช้งานได้ตามปกติแล้วถือเป็น free cash flow ครับ รบกวนไปหาข้อมูลมาหน่อยนะครับ

18. ไม่รู้ว่าผมคิดไปเองหรือป่าว

ผมรู้สึกว่าหุ้นขนาดเล็กเช่น

snc uec ums หรือหุ้นใน mai มักจะให้ผลตอบแทนดีหลังจากตลาดบูมไปแล้ว

หรือว่าเป็นช่วงปลายขาขึ้น

คือตลาดต้องดีในระดับนึงแล้วหุ้นตัวใหญ่ขึ้นไปก่อน

อย่างสมมุติ หุ้น banpu ทำถ่านหินมีเหมืองเป็นของตัวเอง

ถ้า pe7-8 แล้วหุ้นอย่าง ums lanna จะมี pe แพงกว่า banpu ได้หรือ

ถ้าเศรษฐกิจไม่ดีหุ้นขนาดใหญ่น่าจะมีแรงเสียดทาน

มีอำนาจต่อรองหลายๆอย่างสูงกว่าหุ้นตัวเล็กๆ

สมมุติว่าหุ้นเด้งจาก 380 ขึ้นมา 450 ส่วนใหญ่ก็เด้งตัวใหญ่ก่อน

ตัวเล็กบางตัวแทบไม่ขึ้นเลย

ถ้าผมจะพูดว่า หุ้น small cap มักจะให้ผลตอบแทนดีทีหลัง

bigcap เพราะติดปัญหาเรื่องสภาพคล่องและส่วนใหญ่จะมี

fiveforce ที่ด้อยกว่าหุ้นที่ marketcap ใหญ่ฉะนั้น

ถ้าภาวะเศรษฐกิจยังลูกผีลูกคน หุ้น small cap ไม่น่าจะกลับมาฮิตในเวลาอันใกล้

ไม่ทราบว่าพี่ ih เห็นด้วยไหม

เพราะหุ้นที่ marketcap ใหญ่ๆก็มักจะมี pe แพงที่สุดในกล่มเช่น

lh ,banpu อะไรทำนองนี้

- จากข้อมูลสถิติในอดีต ก็เป็นไปตามที่คุณ hong ว่ามาครับ ถ้ามองภาพใหญ่ ปี 46 ตลาดขึ้นแรงมาก หุ้น big cap อย่าง กลุ่ม PTT ก็ outperform และปี 47-50 ที่ตลาด sideway หุ้น small cap ที่พื้นฐานดีและมีการเติบโตสูงก็เริ่มมาครับ

19.มีคนบอกว่าวิกฤติรอบที่แล้วหุ้นที่ฟื้นก่อนคือสถาบันการเงินและ finance

อย่างหุ้น kk ผมเข้าใจว่าที่บอกว่า finance ฟื้นก่อนหรือสถาบันการเงินฟื้นก่อนนั้น

น่าจะเป็นเพราะสถาบันการเงินจำนวณมากถูกปิด ตัวที่รอดหุ้นก็น่าจะขึ้นเยอะคงไม่แปลก ส่วนหุ้น finance นั้นเวลาตลาดฟื้น volume ซื้อขายมาก่อนภาวะเศรษฐกิจดีขึ้นฉะนั้นหุ้น finance ก็น่าจะมาก่อนเช่นกัน

แต่รอบนี้ผมดูคร่าวๆแล้ว แบงค์ในเมืองไทยก็แข็งแกร่งกว่าสมัยก่อนมาก

ธุรกิจ finance ดูเหมือนมีการกระจายรายได้หลากหลายมากขึ้น

ถ้าเศรษฐกิจฟื้นหุ้นสถาบันการเงินเช่นแบงค์หรือ finance รอบนี้ไม่น่าจะได้ผลตอบแทนที่ดีเหมือนรอบที่แล้ว

พี่ ih มีความเห็นว่ายังไงครับ

- รอบปี 40 ปัญหาของเราเป็นปัญหาของสถาบันการเงิน และหุ้นสถาบันการเงินหลายแห่งก็ปรับลดลง 80 -100% ( 100% คือพวกที่เจ๊งโดนลดทุนไปเลย ) ดังนั้นเมื่อตลาดหุ้นฟื้นหุ้นสถาบันการเงินก็จึงสร้างผลตอบแทนที่ดีมากครับ วิกฤติของประเทศไทยครั้งนี้ก็คนละสาเหตุกับปี 40 ซึ่งหุ้นธนาคารหรือไฟแนนซ์ก็ไม่ได้ลงมากเหมือนครั้งก่อนครับ

20. ราคาน้ำมันดิบในช่วงปี 1979-1980 เคย peak ที่ระดับประมาณ 80

และไป bottom แถวๆปี 1997-1998 แถวๆ 10 กว่าๆใช้เวลาตั้ง

ใช้เวลาตั้ง 18-19 ปี

ถ้าดูจากสถิติแล้วราคาน้ำมันรอบนี้เพิ่งลดจาก peak ลงมาเพียงแค่ปีเดียวเอง

ผมคุยกับพี่วิบูลย์แห่ง tvi เขาบอกว่าต้นทุนในการขุดเจาะเดี่ยวนี้หลุมละ

ถ้าใหม่ก็ 50-60 ถ้าเก่าก็ 10-20

ถ้าราคาน้ำมันต่ำกว่า 50-60 นานๆ supply น่าจะลด

ผมก็เลยสับสนว่าดูจากรอบที่แล้วก็ยังไม่น่าสนใจ

แต่ดูจากต้นทุนขุดเจาะถ้าราคาแถวๆ 50 ก็คงไม่แพง

ไม่ทราบว่าพี่ ih มีความเห็นเกี่ยวกับราคาน้ำมันอย่างไรบ้างครับ

- ต้องดูว่าต้นทุนหลุมใหม่ที่บอกว่า 50-60 เหรียญนั้นเป็นเป็นเฉพาะ variable cost ( ต้นทุนผันแปร ) อย่างเดียว หรือมี fixed cost ด้วย ต้องวิเคราะห์ต้นทุนและแยกออกให้ได้ครับ หาก 50 เหรียญนั้นเป็น variable cost ทั้งหมด ก็หมายความว่าถ้าราคาน้ำมันต่ำกว่า 50 เหรียญ แหล่งที่ว่านี้ควรหยุดผลิตครับ แต่ถ้าต้นทุน 50 ที่ว่านี้เป็น fixed cost ซัก 30 และเป็น variable cost ซัก 20 ราคาน้ำมันต้องต่ำกว่า 20 เหรียญจึงจะหยุดผลิตครับ ส่วนเรื่องมุมมองผมเองไม่ค่อยเชี่ยวชาญเรื่อง demand supply ครับ แต่คิดว่ามีโอกาสได้ 2 หน้าเหมือนกันครับ คือ อาจจะอยู่ระดับ 40-60 เหรียญหรืออาจจะต่ำกว่า 40 ไปอีกซักพักใหญ่ๆ ตาม cycle ของเศรษฐกิจที่ดีกี่ปี จำนวนปีที่แย่ก็น่าจะพอๆ กัน หรืออาจจะกลับไปสูงเหมือนเดิมเพราะโครงสร้างเศรษฐกิจโลกก็เปลี่ยนเพรามีจีนกับอินเดียเป็นคนบริโภคน้ำมันเพิ่มขึ้น ยังมองไม่ออกครับ คุณ hong มีความเห็นอย่างไรครับ?

21.ต่อจากข้อ 20 น้ำมันรอบที่แล้วขึ้นไป 80 เพราะเขาลดกำลังการผลิตใช่ไหมครับ ไม่ใช่เพราะว่า demand เพิ่ม

แบบนี้แสดงว่าปัจจัยในการเพิ่มขึ้นของราคาน้ำมันของสองรอบนี้ก็ต่างกัน

(รอบ peak 80 ปี 79-80 กับรอบ peak 150 ปี 2008)

แต่จะว่าไปบางคนบอกว่าความต้องการบริโภคลดวันนึงไม่ถึง 1 ล้านบาเลลด้วยซ้ำ

จากวันละ 80 กว่าล้านบาเลล

- หลักๆ ที่น้ำมันแพงใน่วงปี 79-80 เป็นเรื่อง supply ลดครับเพราะปัญหาการเมืองภายในประเทศตะวันออกกลาง และปัญหาระหว่างประเทศตะวันออกกลาง เช่น อิหร่าน กับสหรัฐ ครับ คือ รัฐบาลสหรัฐสนับสนุนรัฐบาลของซาร์ของอิหร่าน แต่เมื่อโคไมนี่ปฎิวัติขึ้นมา Islamic revolution ) อิหร่านก็ประกาศตัวเป็นอริกับอเมริกาครับ เลยทำให้สหรัฐต้องสนับสนุนให้รัฐบาลอิรักซึ่งตอนนั้นประธานาธิบดีก็คือ ซัดดัม ในการรบกับอิหร่านครับ ก็เลยกลายเป็นสงครามระหว่างอิรักกับอิหร่านครับ แต่สุดท้ายสหรัฐก็เล่นงานอิรักซึ่งเป็นเพื่อนเก่าของตัวเองซะเองครับ อย่างบิล ลาเดน ก็เหมือนกัน ก็เคยช่วยสหรัฐล้มรัฐบาลในอัฟกานิสถานที่โซเวียตอยู่เบื้องหลังในช่วงสงครามเย็น แต่สุดท้ายก็มาเป็นศัตรูกัน การเมืองระดับโลกนี่น้ำเน่า หักหลังกัน ไม่มีมิตรแท้ศัตรูถาวร ไม่แพ้การเมืองไทยเลยครับ

เผื่อใครอยากอ่านการปฎิวัติในอิหร่านนะครับ ตาม link ข้างล่างนี้ครับ

http://en.wikipedia.org/wiki/Iranian_Revolution

22.หุ้นอสังหกับยานยนต์ที่เป็น economy cyclical นั้นส่วนใหญ่เราต้องดูกำลังซื้อภายในประเทศหรือป่าวครับ

คือถ้าเศรษฐกิจโลกดีขึ้น sector ที่ดีอาจจะเป็นส่งออก อิเล็กทรอนิค

แต่ว่า หุ้นอสังห กับยานยนต์นั้นเป็นกำลังซื้อภายใน

เราต้องเน้นดูกำลังซื้อในประเทศมากกว่าใช่ไหมครับ

แบบนี้ตัวเลข consumer confidence index

จะบอกทิศทางของหุ้น ยานยนต์กับอสังห ได้มากน้อยแค่ไหนครับ

เพราะ cci เพิ่มคนน่าจะซื้อรถซื้อบ้านเพิ่ม

- กำลังการซื้อในประเทศก็ขึ้นกับเรื่องการส่งออกด้วย และเรื่องการเมืองในประเทศก็มีผลต่อความเชื่อมั่นของผู้บริโภคในประเทศ และความเชื่อมั่นของนักลงทุนที่จะเข้ามาตั้งโรงงาน หรือขยายกำลังการผลิต และต่อจำนวนนักท่องเที่ยวด้วยครับ

ผมก็หวังว่า การเมืองบ้านเราคงไม่เลวร้ายมากขึ้นเรื่อยๆ จนพื้นฐานของประเทศเราแย่เหมือนฟิลิปปินส์นะครับ ผมสัมภาษณ์ผู้สมัครงานชาวฟิลิปปินส์ ซึ่งบางคนก็จบการศึกษาดี ผมก็เลยถามไปว่าทำไมถึงไม่ทำงานประเทศตัวเอง คำตอบง่ายๆ คือ ไม่มีงานให้ทำครับ เหตุผลก็คือ ฟิลิปปินส์มีบริษัทต่างประเทศไปตั้ง head office ของภูมิภาค หรือลงทุนเป็นฐานการผลิตต่างๆ ลดลงไปมาก ทั้งๆ ที่คนฟิลิปปินส์มีความคล้ายประเทศตะวันตกที่สุดแล้วคือ พูดภาษาอังกฤษได้ดีและนับถือศาสนาคริสต์ ซึ่งจริงๆ แล้วหากประเทศเค้ามีงานดีๆ ให้ทำก็คงไม่ค่อยมีใครอยากจากครอบครัวมาทำงานต่างประเทศเท่าไหร่ครับ หวังว่า เด็กรุ่นปัจจุบันเมื่อจบการศึกษาแล้วคงไม่ต้องไปหางานทำในต่างประเทศกันหมดเพราะความวุ่นวายของการเมืองไทยนะครับ

ดังนั้น ผมก็หวังว่านักลงทุนในหุ้นบ้านเราที่มีอิสระทางการเงินในระดับหนึ่งแล้ว จะมีโอกาสได้แบ่งเวลาและทุนทรัพย์ ในการร่วมสร้างสังคมและประเทศที่น่าอยู่ด้วยนะครับ โดยเฉพาะในด้านการศึกษา ซึ่งเป็นปัญหาที่ยิ่งใหญ่และเป็นปัญหารากฐานของปัญหาหลายๆ เรื่องในประเทศไทยครับ ผมเป็นคนหนึ่งที่จะไม่ยอมให้เด็กในรุ่นนี้มีความคิดบางอย่างเหมือนผู้ใหญ่ที่มีบทบาทในสังคมเราครับ ( แต่ความจริงแล้วก็ไม่ได้หวังว่าจะเปลี่ยนแปลงอะไรได้มากเหมือนกันครับ 55 )

No comments:

Post a Comment