1.ทำไมเวลาดัชนีลงเช่นลง 50% อย่างปี 51 แต่หุ้นส่วนใหญ่ถึงลงมากกว่า 50% และเวลาดัชนีขึ้นเช่นปี 2003

ดัชนีขึ้น 100% แต่ทำไมหุ้นส่วนใหญ่ขึ้นมากกว่า 100%

หลายครั้งตอนตลาด sideway ในปี 2004-2007

เวลาหุ้นขึ้น 200 จุดเช่น 650 ไป 850 ปี 2007

เหมือนหุ้นตัวใหญ่ๆอย่าง bay top ptt pttep

และหุ้นตัวเล็กๆ ก็ขึ้นกันเกือบ 100% ทั้งที่ดัชนีขึ้นแค่

25-30% ครับ

- ตลาดปี 51 กับ 46 คล้ายๆ กัน คือ ปี 51 ลงเพราะ fund flow ส่วนปี 46 ก็ขึ้นเพราะ fund flow และปัจจัยเรื่องสภาพคล่อง ดังนั้นหุ้นที่ลงหรือขึ้นมากๆ ก็เป็นหุ้น mkt cap ใหญ่ และขึ้นลงยกแผง

ส่วนปี 2004-2007 ตลาดเป็นแบบ sideway ดังนั้นกรณีนี้หุ้นจะไม่ขึ้นลงยกแผงและเศรษฐกิจก็เติบโตกลางๆ ไม่ได้ดีไปทุกภาคส่วน ดังนั้น stocks selection จึงสำคัญครับ และช่วงปี 2007 ราคาน้ำมันเป็นขาขึ้นหุ้นที่เกี่ยวข้องก็จะ outperform แต่หุ้นที่ได้รับผลกระทบจากน้ำมันก็จะ underperform

2.คำว่า net capital flow นั้นเหมือนกับ capital account ปะครับ

ของเดือนตุลา net capital flow +3597

ตามหลักกาลแล้ว capital account + current ac = bop

ใช่ไหมครับ

ถ้าไม่เท่ากันหมายความว่ามีการแทรกแซงค่าเงินปะครับ

- อาจจะใช่และไม่ใช่ครับ ถ้า bop ไม่เท่ากับ 0 ส่วนที่ไม่เท่ากับ 0 ก็คือมีการแทรกแซง เพราะถ้าเป็นแบบ floating rate แบบไม่มีการแทรกแซงนั้น bop จะต้องเท่ากับ 0 ซึ่งจะทำให้มีการเพิ่มขึ้นหรือลดลงของเงินทุนสำรองระหว่างประเทศ ( Internationa reserve ) แต่หลายๆ ครั้งเราก็จะเห็นว่า bop ที่เป็นบวกหรือลบ ก็ไม่เท่ากับการเปลี่ยนแปลงของ reserve ซึ่งส่วนหนึ่งก็เป็นเรื่องของการจัดเก็บข้อมูลที่ยากที่จะทำให้ถูกต้องเป๊ะๆ เหมือนเวลาทำงบการเงินครับ

3.การที่ประเทศไทยขาดดุลบัญชีเดินสะพัดต่อเนื่องก่อนถึงปี 2540 แต่ไปเกินดุลบํญชีทุนเคลื่อนย้าย เพราะมีเงินเข้ามาซื้อหุ้นหรือตราสารหนี้

และเข้าใจว่า bibf หรือเงินกู้ต่างประเทศถ้าเข้ามาก็จะเป็นดุลบัญชีทุน

เคลื่อนย้าย(ไม่แน่ใจ) สรุปว่า ถ้าประเทศไทยเกินดุลบัญชีทุนเคลื่อนย้ายมากกว่า ดุลบัญชีเดินสะพัดนานๆ อาจจะนำไปสู่ crisis ได้ใช่หรือไม่

- ก็ขึ้นอยู่กับว่าเงินทุนเคลื่อนย้ายนั้นเข้ามาทำอะไรครับ ถ้าเป็นการลงทุนทางตรงหรือ FDI พวกนี้ก็จะไม่มี liquidity crisis ( ความเสี่ยงจากเงินทุนไหลออกอย่างรวดเร็ว ) แต่ถ้าเป็นเงินไหลเข้าระยะสั้น เช่น เงินลงทุนในหุ้น ตราสารหนี้ หรือเก็งกำไรอสังหาฯ อาจจะทำให้เกิด crisis เหมือนตอนปี 40-41 ได้ครับ จริงๆ เราก็มี crisis อยู่บ้างแล้วในปี 51 ที่ผ่านมา ที่เงินที่ต่างชาติเป็น net buy ตั้งแต่ปี 47 เป็นต้นมาก็ไหลออกไปมากทีเดียว และก็ยังมีที่ยังเหลืออยู่และไม่ทราบว่าจะไหลออกไปอีกแค่ไหน

4.การที่ประเทศไหนก็ตามใช้อัตราแลกเปลี่ยนแบบ fix exchange rate นั้น (เช่นจีน) จำเป็นที่จะต้องมีเงิน reserve อยู่ในมือเยอะใช่หรือไม่ เพราะว่าจะได้ control เงินเข้าออกได้

สมัยก่อนประเทศไทยก็ใช้ fix exchange rate แล้วต่อมาค่อยเปลี่ยนเป็น manage float ประเทศที่ไม่ใหญ่ หรือ ไม่ใช่มหาอำนาจควรจะใช้ manage float มากกว่าเพื่อป้องกันการเกิด

วิกฤติค่าเงินเช่นไทยหลังปี 40 ก็เปลี่ยนระบบ ใช่หรือไม่

- ถ้า fixed exchange rate แล้วพยายามจะรักษาค่าเงินตัวเองให้อ่อนกว่าสิ่งที่ควรจะเป็น ก็จะมี reserve เพิ่มขึ้นเรื่อยๆ เพราะการรักษาให้ค่าเงินอ่อนก็คือ ธนาคารกลางจะต้องขายสกุลเงินตัวเองและซื้อดอลล่าร์เข้ามา ทำให้ reserve เพิ่มขึ้น แต่ในทางตรงกันข้าม ความพยายามรักษาค่าเงินให้แข็งกว่าที่ควรจะเป็น ก็จะทำให้ต้องเสีย reserve ไปเรี่อยๆ อย่างที่ปี 40 เราเป็นคือ เราขาดดุลบัญชีเดินสะพัดติดต่อกันนานมากและค่าเงินบาทควรจะอ่อนค่าลง การที่เรายังรักษาไว้ที่ระดับ 25 บาทต่อดอลล่าร์ซึ่งเป็นระดับที่แข็งเกินไปจึงทำให้เราต้องซื้อบาทและขายดอลล่าร์ออกไป คือ เสีย reserve ครับ

5.ไม่ทราบว่ามีมุมมองอย่างไรกับราคาน้ำมันที่ 40 เหรียญ เพราะว่า

ตอนอยู่ 150 เคยได้ยินผู้เชี่ยวชาญพูดว่า เป็นแรงเก็งกำไรจาก hedgefund ประมาณ 30% หรือประมาณ 50 เหรียญ

ถ้าเป็นความจริง เศรษฐกิจโลกจะหดตัวถีงขนาดทำให้น้ำมัน

มัมูลค่าน้อยลงจาก 100 เหลือ 40 เชียวหรือ

- ไม่น่าจะเอา 30% ไปคูณ 150 ได้ขนาดนั้นนะครับ เศรษฐกิจโลกหดตัวจะส่งผลต่อหุ้น commodity ได้มากครับ ในช่วงปี 2541-2551 ที่ผ่านมา ราคาน้ำมันวิ่งอยู่ใน range 10 ถึง 150 เหรียญครับ เห็นได้เลยครับว่า commodity ขึ้นลงได้แรงตามภาวะเศรษฐกิจโลกจริงๆ

6.ค่าเงินบาทที่จะมี offshore กับ onshore นั้น

หลังจากมีการยกเลิกนโยบาย 30% ไปแล้วจะทำให้

ค่าเงินของสองตลาดนี้ไม่ค่อยมีความแตกต่างกันใช่หรือไม่

ไม่เหมือนตอนที่มีนโยบาย 30% ที่มีบางคนทำ arbitrage

ระหว่างสองตลาดนี้

- ผมไม่มีความรู้เรื่อง offshore มากนัก เท่าที่ทราบคือ offshore มักจะต่างจาก onshore ในช่วงที่มีการเก็งกำไรค่าเงินผิดปกติครับ และมักจะเกิดในช่วงที่ธนาคารกลางมีมาตรการบางอย่างเพื่อแทรกแซงค่าเงินครับ

7.ตัวเลข real interest rate เช่นของไทยหรือสหรัฐ เราจะใช้ตัวเลข fed fund rate ลบกับ core cpi ใช่ไหม

ประเด็นคือ core cpi จะไม่สะท้อนความเป็นจริงเหมือน

Headline cpi หรือไม่ เพราะอย่างไรเสีย คนเราก็ต้องบริโภค

น้ำมัน หรือ อาหารบางอย่างที่ไม่ถูกรวมใน core cpi อยู่ดี

- Core cpi เป็น cpi ที่ใช้กำหนดนโยบายอัตราดอกเบี้ยครับ ที่เราใช้ core cpi เพราะอยู่ในความเชื่อที่ว่าการที่ราคาน้ำมันหรืออาหารลดลง การใช้นโยบายดอกเบี้ยก็ไม่มีผลต่อราคาน้ำมันและอาหาร อย่างเช่น ถ้าเงินเฟ้อสูงจากราคาน้ำมันทำให้ headline cpi สูง แต่ core cpi ต่ำ กรณีนี้หากเราเห็น headline cpi สูงแล้วไปขึ้นดอกเบี้ยก็จะทำให้เศรษฐกิจยิ่งตกต่ำและเงินเฟ้อก็ไม่สามารถลดลงมาได้ เป็นการยิ่งซ้ำเติมเศรษฐกิจ ดังนั้นจึงใช้ core cpi ที่เป็นเงินเฟ้อทั่วไป หักส่นที่เป็นอาหารและพลังงานออกครับ แต่หากต้องการดูเรื่องค่าครองชีพที่เพิ่มขึ้นหรือลดลงเราถึงค่อยมาดู headline cpi ครับ

8.จากข้อ 7 real interest rate ของไทยถ้าใช้ rp 1 วันลบ

Core cpi แต่ประเด็นคือ เราไม่ได้ดอกเบี้ยจาก rp 1 วัน ซะหน่อย

เราได้ดอกเบี้ยจากธนาคารซึ้งอาจจะมีดอกเบี้ยไม่ตรงกับ rp 1 วัน

ถ้าเป็นแบบนี้ตัวเลข real interest rate จะไม่สะท้อนผลตอบแทน ที่แท้จริงหรือไม่

- ก็มีคนสงสัยว่าจะใช้ r/p หรือ ดอกเบี้ยเงินฝากธนาคาร ( และจะใช้ออมทรัพย์หรือประจำ ) ใน text book เค้าก็ใช้ตัวย่อว่า i คือ interest rate ไม่ได้บอกว่าให้ใช้ตัวไหน สำหรับผมใช้ดอกเบี้ยเงินฝากประจำก็ได้ครับเพราะ real interest rate จะเป็นตัวแปรหนึ่งที่มีมีผลต่อการตัดสินใจว่าผู้บริโภคควรจะเก็บเงินไว้กับธนาคารหรือจะนำไปบริโภคหรือลงทุนดี แต่อย่างไรก็ตาม หาก r/p กับดอกเบี้ยเงินฝากประจำไม่ต่างกันมากก็คงไม่น่ามีปัญหาครับ

9.ถ้าแบงค์ชาติลดดอกเบี้ย rp 1 วันแล้วพี่ ih เคยบอกว่า

เขาจะต้องซับสภาพคล่องโดยการซื้อพันธบัตร

หมายความว่าอย่างนี้ใช่หรือไม่

ถ้ามีพันธบัตรอยู่ในตลาดเยอะจะทำให้ แบงค์ไม่ปล่อยกู้ให้เอกชน

แล้วก็เลยมีดอกเบี้ย mlr สูงๆ แต่ถ้าพันธบัตรเหลือน้อย

เพราะแบงค์ชาติซื้อไป ก็จะทำให้ธนาคารพาณิชย์อยากปล่อยกู้เลยต้อง

ลดดอกเบี้ยลง

ว่าแต่พันธบัตรรัฐบาลนี้ออกโดยกระทรวงการคลังใช่ไหมครับ

เขาไม่ได้จำกัดว่าแบงค์ชาติก็ซื้อได้หรือ แบบนี้เหมือนรัฐบาลกู้กันเอง

ไหมครับ เพราะแบงค์ชาติก็เป็นของรัฐบาล

- ธปท. สามารถซื้อพันธบัตรรัฐบาลได้ครับ เป็นการบริหาร money supply หรือปริมาณเงินอย่างหนึ่งครับ ไม่ได้มีข้อห้ามตรงนี้ครับ ส่วนเรื่องการกู้กันเองนั้นก็คงไปดูที่งบดุลของ ธปท. ที่จะต้องมีฝั่งสินทรัพย์ คือ พันธบัตรรัฐบาล ทองคำ เงินสกุลต่างประเทศ และฝั่งหนี้สิน คือ ธนบัตร พันธบัตร ธปท. ( ที่ใช้ออกเพื่อดูดซับสภาพคล่อง ) และหนี้สินอื่นๆ ก็ไม่มีข้อห้ามไม่ให้ ธปท. ซื้อพันธบัตรรัฐบาลครับ เป็นสิ่งที่ทุกประเทศทำกัน แต่ถ้าธนาคารกลางซื้อพันธบัตรรัฐบาลมากเกินไปก็ทำให้ปริมาณเงินหมุนเวียนในระบบมาก เสี่ยงกับเรื่องเงินเฟ้อได้ครับ ดังนั้นเมื่อธนาคารกลางต้องระวังเรื่องเงินเฟ้อจึงเป็นการจำกัดปริมาณที่ธนาคารกลางจะซื้อพันธบัตรรัฐบาลไปในตัวครับ

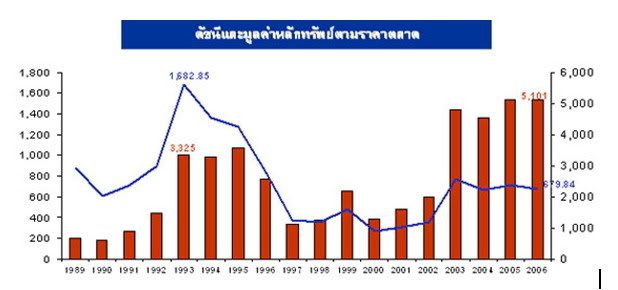

10. จากรูปนี้ทำไมสมัยก่อนดัชนี 1700 แต่ marketcap น้อยกว่าปี 2006 อีกล่ะครับ

อย่างตอนนี้ marketcap ก็ใกล้เคียงสมัยดัชนี 1700 เลยนะครับ

แต่ดัชนีตอนนี้(วันที่โพส) 450 เท่านั้นเอง

เป็นเพราะอะไรเหรอครับ

- หลังช่วงดัชนี 1,700 ก็มีหุ้นใหม่ๆ มาจดทะเบียนเพิ่มขึ้นครับ และหลายๆ ตัวเป็นหุ้นขนาดใหญ่ เช่น PTT TOP CPALL ซึ่งก็ทำให้ mkt cap ของตลาดเพิ่มขึ้นครับ

11.ไม่ทราบว่ามีความเห็นอย่างไรเกี่ยวกับดัชนีบิ๊กแม็คที่เอามาใช้ทำนายอัตราและเปลี่ยน เช่น ราคาบิ๊กแม็ค ของ usa อยู่ที่ 3 ดอลล่า และบิ๊กแม็คไทยอยู่ที่ 60 บาท อัตราแลกเปลี่ยนโดยวิธีนี้คือ 60/3 ช 20 บาทไทย ควรจะเท่ากับ 1 ดอลล่าร์

- ดัชนี Big Mac ก็เป็นเพียงแนวทางครับ สำหรับประเทศไทยเป็นประเทศเกษตรกรรม ซึ่งราคาอาหารโดยรวมค่อนข้างต่ำ เลยทำให้พอใช้ดัชนี Big Mac ก็เลยดูเหมือนค่าเงินบาทจะอ่อนเกินไป แต่จากการที่ช่วงปี 50-51 ที่ผ่านมาที่เรามีดุลการค้าบวกลบสลับกันผมคิดว่าค่าเงินบาทแถวๆ นี้ก็อยู่ในจุดสมดุลในระดับหนึ่งอยู่ครับ ถ้าแข็งขึ้นระดับ 20 บาทต่อดอลล่าร์เราคงขาดดุลการค้าหนักแน่ครับ แม้ว่าหลายคนอาจจะดีใจที่ราคาเครื่องสำอาง เสื้อผ้านำเข้า กระเป๋าแพงๆ จะถูกลงไปเกือบครึ่งก็ตาม

12.คำว่า paradox of saving นั้น หมายถึง การออมมากว่าลงทุน เช่นรัฐบาลสนับสนุนให้ทุกคนออมเงิน แต่ถ้าเป็นอย่างนั้นประเทศจะมีเงินที่ไหนเอามาลงทุนล่ะครับ สรุปว่าการออมเงินส่งผลดีหรือผลเสียกับประเทศครับ

- รัฐก็คงหวังว่าก่อนที่จะลงทุนก็คงจะมีเงินออมซักก้อนครับ เพราะถ้าไม่ออมเลยเมื่อจะลงทุนก็คงไม่มีเงินก้อนแรก ดังนั้นรัฐก็คงจะต้องส่งเสริมการออมควบคู่ไปกับการให้ความรู้แก่ผู้ประกอบการรายใหม่ และส่งเสริมการลงทุนในตลาดทุนครับ

13.จากข้อ 12 ถ้าออมมากว่าลงทุนจะทำให้เกิดภาวะ excess saving และทำให้หุ้นขึ้นเพราะเงินไม่มีที่ไปหรือไม่

- ตามหลัก demand supply เมื่อเกิด excess saving ก็จะทำให้ดอกเบี้ยในท้องตลาดลดลง และอาจจะทำให้หุ้นขึ้นด้วย เมื่อดอกเบี้ยลดลง และหุ้นขึ้นจนเงินปันผลต่อปีมันลดลง ก็อาจจะมีคนสนใจนำเงินมาลงทุนทางตรงเองมากขึ้นได้ครับ ระบบมันจะปรับตัวของมันเอง ยกเว้นระบบเศรษฐกิจที่มีปัญหาเฉพาะ เช่น มีสัดส่วนประชากรวัยสูงอายุมากทำให้คน save กันมากกว่าลงทุนทางตรง

14.การมีหนี้สาธารณะเยอะๆจะทำให้เกิดเงินเฟ้อตามมาใช่หรือไม่ เพราะว่าถ้าเงินเฟ้อเยอะรัฐจะเก็บภาษีได้มากขึ้นแต่มีภาระหนี้น้อยลง โดยรัฐเพิ่มเงินเฟ้อโดยการพิมพ์แบงค์

- มีได้ 2 แบบครับ ถ้ารัฐบาลก่อหนี้โดยออกพันธบัตรขายประชาชน เมื่อ supply พันธบัตรเพิ่มขึ้นจะทำให้ดอกเบี้ยเพิ่มขึ้น แม้ว่ารัฐจะใช้จ่ายเพิ่มขึ้นจากเงินที่ได้มาแต่ก็ทำให้เอกชนมีการลงทุนและบริโภคลดลง แต่ถ้าการออกพันธบัตรมีส่วนที่ขายให้ ธปท. จะทำให้ปริมาณเงินเพิ่มขึ้นและจะทำให้เงินเฟ้อเพิ่มขึ้นครับ

แม้เงินเฟ้อจะทำให้ภาระหนี้เป็น real term ลดลง แต่จะไปกดดันค่าเงิน และความสามารถในการแข่งขันของผู้ส่งออกครับ

15.ทฤษฏี ppp ที่บอกว่าถ้าประเทศใดมีเงินเฟ้อสูงกว่าจะทำให้ค่าเงินอ่อนเพราะประเทศผู้ผลิตที่เงินเฟ้อ สูงจะมีต้นทุนผลิตสูงขึ้นทำให้เสียเปรียบทางการแข่งขัน ไม่ทราบว่าทฤษฏี ppp ใช้ทำนายอัตราแลกเปลี่ยน ได้มากน้อยแค่ไหนครับ

- ต่อเนื่องจากข้อ 14 ถูกต้องแล้วครับ ทฤษฎี PPP ก็ทำนายอัตราแลกเปลี่ยนได้ดีพอสมควรแต่อาจจะไม่ได้เป็นสัดส่วนเป๊ะๆ ครับตามสูตรใน textbook ครับ

16.สมัยต้มยำกุ้งที่บอกว่าไทยขาดดุลบัญชีเดินสะพัด 8-9% ของ gdp มีคนพูดว่าการขาดดุลระดับ 8-9% ของ Gdp เป็นตัวเลขที่อันตราย ไม่ทราบว่ามีความเห็นยังไงว่าตัวเลขนี้ควรจะไม่เกินกี่ %ดีครับ

- ไม่มีตัวเลขตายตัวครับ แต่ไม่ควรติดลบติดต่อกันหลายๆ ปีครับ เพราะการที่ดุลบัญชีขาดดุลติดต่อกันหลายปีจะสะท้อนค่าเงินที่แข็งเกินกว่าพื้นฐานครับ และมีความเสี่ยงต่อเงินทุนระยะสั้นไหลออก เพราะการขาดดุลบัญชีเดินสะพัดจะถูกชดเชย

No comments:

Post a Comment