update 3/6/2556

เรื่องหุ้น SE-ED มันเป็นหุ้นที่ปันผล คนที่ซื้อก็เน้นซื้อเพราะปันผล แต่ปัญหาคือ พอเพิ่มสาขา รายได้กลับไม่เพิ่มตาม ทำให้กำไรมันเริ่มลดลง แล้วปันผลก็ลดลงด้วย วิธีแก้ไขคือการเพิ่มปันผลโดยจ่าย pay out เพิ่ม แล้วก็เอากำไรสะสมมาจ่ายแทน แต่สุดท้ายแล้ว หุ้นที่ปัีนผลผิดปกติ (ปันผลมากกว่ากำไร) มันก็เป็นไปไม่ได้ และการที่ต้องการสร้างธุรกิจใหม่ ทำให้ไม่สามารถจ่ายปันผลได้ ต้องเอาเงินมาลงทุน สุดท้ายเลยงดจ่ายปันผล คังนั้น คนที่ซื้อเพราะหวังปันผล ย่อมผิดหวัง ทำให้เกิดแรงเทขายอย่างหนัก เท่านั้นเอง

ที่เหลือก็ดูว่า ธุรกิจนี้จะทำยังไงให้กลับคืนมา จะทำให้ร้านหนังสือกลับมาขายดี รายได้เพิ่ม อัตรากำไรดีขึ้นเมื่อไหร่ หรือโรงเรียนธุรกิจใหม่จะทำให้กลับมาดีหรือเปล่า

==================================================================

หุ้นตัวนึง ที่เคยถูกเรียกว่า "หุ้น VI" และปัจจุบันกลายเป็นตัวแทนสำหรับคนที่ลงทุนแนวอื่นๆ เช่นเทคนิค ข่าว ไสยาศาสตร์ ต่างๆ เอามายกตัวอย่างกันว่า

ลงทุนแบบ VI ด้วยหุ้น VI แล้วแบบนี้ หมายความว่ายังไง??

พร้อมตบท้ายด้วยเรื่องของวิธีการเล่นหุ้นในแบบขอตัวเองกัน ซึ่งก็ถูกกล่าวถึงเยอะมากๆ

ส่วนตัวแล้ว หุ้นVI มีจริงๆ แต่มันหมายถึงหุ้นที่มี มูลค่าสูงกว่าราคา ซึ่งหุ้นตัวเดียวกัน แต่ถ้า คนล่ะเวลาและคนล่ะราคากัน มันก็อาจเป็นหุ้น VI หรือหุ้นที่แพงเกินไปก็ได้แล้ว

ดังนั้นต้องบอกก่อนว่า หุ้น VI ที่น่าลงทุน จะเป็นช่วงเวลานึงในช่วงราคานึงเท่านั้น จะมาเหมาว่า หุ้นVI พร้อมซื้อได้ทุกราคา มันก็ผิดตั้งแต่แรกแล้ว

ช่างมันเถอะ มาดูหน่อยดีกว่า เห็นลงมาซะ หนาวเลยนะนี่

SE-ED : บริษัท ซีเอ็ดยูเคชั่น จำกัด (มหาชน)

มาดูธุรกิจกันดีกว่า

- หนังสือ แน่นอน se-ed ก็ต้องเป็นหนังสือกับร้านหนังสืออยู่แล้ว สำหรับคนทั่วๆไปที่เดินผ่านไปมาก็ต้องเห็นอยู่ ในกลุ่มนี้ ก็จะผลิตหนังสือเป็นหลัก รวมไปถึงพวก CD ด้วย

- วารสาร มีทั้งหมด 7 ฉบับ เป็นรายเดือน

- การรับจัดจำหน่ายหนังสือ นอกจากพิมเองแล้ว บริษัทยังรับหนังสือที่อื่นมาขายด้วย

- ธุรกิจร้านหนังสือ SE-ED BOOK CENTER ทั้งที่เปิดเองและที่รับบริษัทงานให้

- SE-ED Learning Center เป็นศูนย์เรียนรู้ที่ อาคาร จตุีรัส จามจุรี (แถวจุฬา)

- โรงเรียนเพลินพัฒนา ตั้งแต่ อนุบาล - มัธยม

- ธุรกิจอื่นๆ ผลิตรายการ TV ด้วย

ก็น่าสนใจดีเหมืิอนกัน แต่ก็ต้องดูรายได้หลักๆ

รายได้จากธุรกิจหนังสือ 95.45%

แบ่งเป็น ขายปลีก 82.82% ขายส่ง 12.61% รับจ้างพิม 0.02%

รายได้วารสาร 0.93%

รายได้โรงเรียน 2.09%

รายได้อื่นๆ 1.53%

* จากปี 55

เท่าที่ดู คงต้องดูการขายหนังสือเป็นหลักนะ

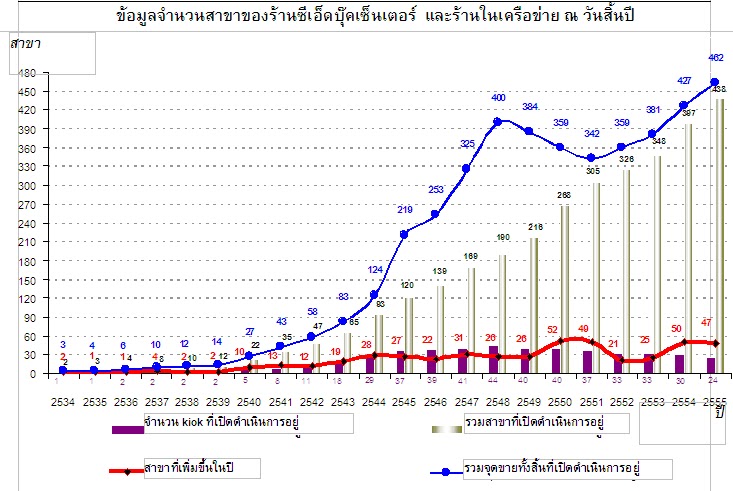

*Kiok หมายถึงแผงหนังสือขนาดเล็ก

เท่าที่เข้าใจ ยิ่งเปิดร้านมากขึ้นเท่าไหร่ ก็ยิ่งขายหนังสือได้มากขึ้นเท่านั้นนะ

ปล. คิดง่ายๆ simple is best

ปล2. คิดได้แค่นี้อ่ะ

2554 ภาษีเงินได้ เสียมากขึ้น จาก 25% -30% เีรื่องน้ำท่วม เรื่องเพิ่มค่าแรง เป็นหลัก

2555 ยังมีปัญหาน้ำท่วมตามมา ค่าจ้างเงินเดือนที่เพิ่มขึ้นใน 7 จังหวัดและปรับเงินเดือนเพิ่มในจังหวัดอื่นๆ 39.5% และรายได้ระดับ ปริญญาตรี 15000 บาทด้วย

ปัญหาที่เกิดขึ้นในช่วงหลังที่ผมเห็นนะ

- ร้านหนังสือในเครือที่ SE-ED เปิดไป ค่อนข้างเยอะมากแล้ว การที่ยังเน้นขยายธุรกิจด้วยวิธีเดิมจะทำให้มันตันเอง (แต่ที่เห็นก็มีการเอาของเข้าไปขายนู้นขายนี่เพิ่มด้วย อย่างอุปกรณ์โทรศัพท์ พวกนี้ ก็น่าสนใจดี)

- ร้านหนังสืออย่างของ B2S ของเซ็นทรัสที่ OFM กำลังลุย ร้านนายอิน ร้าน Asia book ของเสี่ยเจริญ (หรือเปล่า) ร้านไพรินขายหนังสือถูกๆ แล้วก็ร้านอื่นๆอีกมากมาย ที่ตอนนี้แข่งกันอย่างหนัก

- การเข้ามาของ E-book และคนไทยชอบของฟรีมากกว่า โหลดฟรีกันเลย

- ค่าแรง 300 ปี 2556

งบไตรมาส 1/56

รายได้ลด จากธุรกิจค้าปลีก SSSG -10.48% รายได้หลัก

ค่าใช้จ่ายดำเนินงาน ค่าเช้า ค่าบริการ ค่าอื่นๆ เิพิ่ม 10.1%

ค่าจ้างที่เพิ่มต่อ

แม้จะลดกำไรสุทธิ ลง ก็ไม่ไหว

มาดูกัน รายได้จากการขายลดลง -3.5% เป็นรายได้หลักถึง 96.76%

แต่ต้นทุนลดลง -5.71% (***ปล. ตรงกำไรขั้นต้น ผมเขียนผิด)

ค่าใช้จ่ายในการขาย และบริหารเพิ่มขึ้น 10% โดยประมาณ

กำไรเลยหด -54.7%

กำไรสุทธิ -47.87%

ก็ถ้าตามที่ดูนะ

รายได้

- ถ้าสามารถเปิด ธุรกิจใหม่ได้ โดยที่ทำให้รายได้และกำไรเพิ่มขึ้นพอที่จะเปลี่ยนสัดส่วนรายได้ ก็จะน่าสนใจมาก

รายจ่าย

- ถ้า SE-ED สามารถจัดการเรื่องค่าใช้จ่ายทั้งบริหาร และการขายได้

- เฉพาะเรื่องค่าแรง คิดว่าคงจะไม่เพิ่มไปอีกสักพักใหญ่ๆ 2-3 ปี มั้ง ก็อาจจะดีก็ได้ ถ้าได้ในราคานี้

อื่นๆ

- ถ้าสามารถทำอัตราการทำกำไรให้เท่าเดิมได้ ก็จะดีมากเลย ที่ผ่านมาก็มีอัตรากำไรที่เดิม แต่พอเจอเรื่องค่าใช้จ่ายที่เพิ่มมากๆ ก็ทำให้ควบคุมไม่ทัน ก็เลยทำให้กำไรสุทธิลงไปเยอะเลย

ส่วนตัวแล้ว ก็น่าสนใจ แต่รู้สึกว่า อัตราการเติบโต ค่อนข้างจะยากอยู่เหมือนกัน

ปล. ความเห็นส่วนตัวล้วนๆนะครับ ศึกษาดู อย่าไปเชื่อผมมาก ผมแค่ไร้สาระไปวันๆ